Donald Trump kündigte am 30. Mai zusätzliche Zölle in Höhe von 25% auf Rohstahl, Primäraluminium und daraus abgeleitete Produkte an – wodurch sich die Gesamthöhe der Zölle auf 50% erhöhte. Diese drastische Maßnahme verstärkt die Unsicherheit entlang der gesamten US-Wertschöpfungskette im verarbeitenden Gewerbe.

Washington erhöht weiterhin die Zölle auf Stahl und Aluminium. Das schmälert die Gewinnmargen von Industrieunternehmen – ohne jegliche Gewissheit, dass dadurch die heimische Metallindustrie wiederbelebt wird.

Simon Lacoume, Sektoranalyst bei Coface.

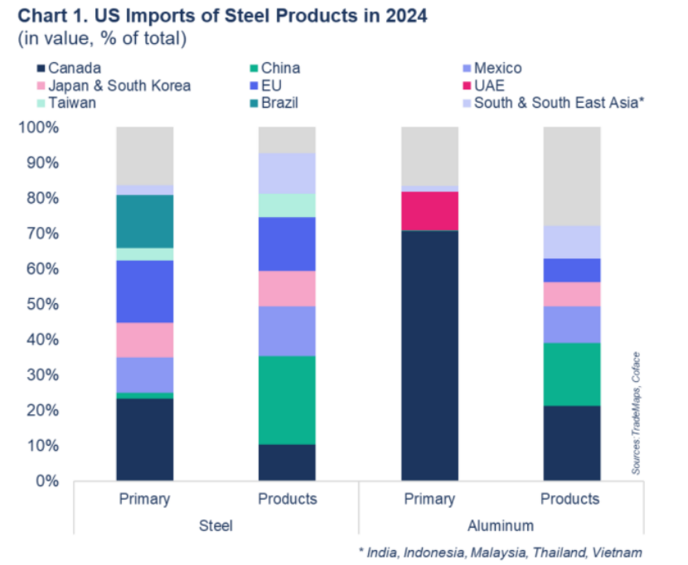

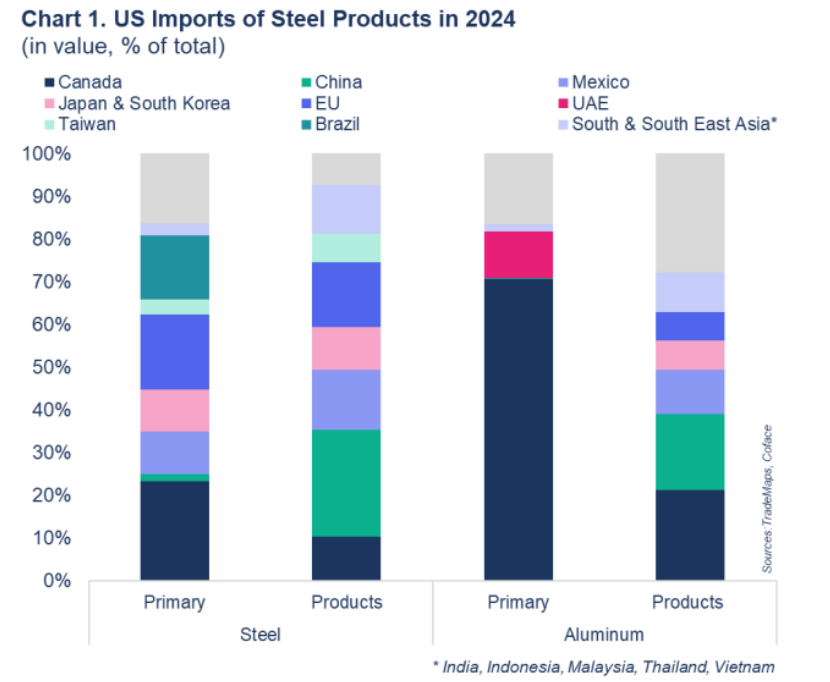

Die Ankündigung erfolgte im Rahmen der Einweihung einer strategischen Partnerschaft zwischen US Steel und dem japanischen Unternehmen Nippon Steel. Diese Partnerschaft beinhaltet Investitionen in Höhe von 14 Milliarden US-Dollar in die US-Produktionsstätten des Stahlherstellers über einen Zeitraum von 14 Monaten. Diese bedeutende Investition ist zum Teil eine Reaktion auf die im März von Washington eingeführten ersten 25%-Zölle auf Stahl. Aus amerikanischer Sicht verfolgt die Investition zwei Ziele: die Abhängigkeit der USA von Importen zu verringern und die heimische Metallindustrie zu stärken. Auf globaler Ebene werden die neuen Zölle vor allem Kanada, China, Mexiko, die Europäische Union (EU) und einige asiatische Länder1 betreffen.

Ein Schlag für das verarbeitende Gewerbe

Nach den von Trump 2018 eingeführten Zöllen blieb die US-Stahlproduktion bis 2024 mit rund 80 Millionen Tonnen jährlich stabil. Die Zölle könnten zur Schaffung von etwa 1.000 Arbeitsplätzen in der Stahlindustrie beigetragen haben. Laut einer Studie der US-Notenbank Fed führten die gestiegenen Inputkosten infolge dieser Zölle jedoch zu einem Verlust von 75.000 Arbeitsplätzen im verarbeitenden Gewerbe. Die Zölle von 2018 konnten somit weder ein langfristiges Produktionswachstum noch einen nachhaltigen Beschäftigungszuwachs innerhalb der US-Industrie bewirken.

(data for the graph in .xls format)

Seit Jahresbeginn haben die Zölle vor allem die Preise für Stahl und Aluminium auf dem US-Markt in die Höhe getrieben. Der Preisindex "US Midwest Premium"2 ist im Vergleich zum Niveau vor Einführung der Zölle deutlich gestiegen: um 20% seit Jahresbeginn für Stahl und um 65% für Aluminium. Die US-Stahlproduktion sinkt weiterhin, da sich mögliche Auswirkungen auf Produktion und Beschäftigung vermutlich erst langfristig zeigen werden. In den ersten vier Monaten des Jahres 2025 ist die US-Produktion im Jahresvergleich um 2% zurückgegangen, während sie weltweit um 1% gesunken ist.

Steigende inländische Stahlpreise belasteten 2018 die nachgelagerten US-Industrieunternehmen erheblich. Preisvolatilität und steigende Kosten dürften auch künftig die nachgelagerten Segmente der Wertschöpfungskette stören.

- Kurzfristig erwarten wir, dass die zusätzlichen Zölle die US-Preise weiter in die Höhe treiben werden, auch wenn die Volatilität nach wie vor das größte Risiko darstellt. Seit Trumps Ankündigung Ende Mai ist der "US Midwest Aluminum Premium" um 6% gestiegen, während der entsprechende Stahlpreisindex um mehr als 5% gefallen ist.

- Mittelfristig könnten steigende inländische Metallpreise die Gewinnmargen von Industrieunternehmen schmälern. Besonders anfällig wird der US-Automobilsektor sein, da sowohl vorgelagerte als auch nachgelagerte Teile der Wertschöpfungskette voraussichtlich negativ betroffen sein werden.

- Langfristig könnten die steigenden US-Zölle auf Stahl und Aluminium Mexiko auf paradoxe Weise zugutekommen. Da der Großteil der mexikanischen Autoexporte in die USA die Anforderungen des USMCA erfüllt, sind sie von den Zöllen ausgenommen. Gleichzeitig dürfte die Produktion in Mexiko durch die verzerrten Produktionskosten im Vergleich zu den USA – verstärkt durch die zusätzlichen Zölle – noch wettbewerbsfähiger werden.

1 Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand und Vietnam

2 Der "Midwest Premium" ist ein regionaler Preisindex, der von S&P Global Platts für Rohstoffe wie Stahl und Aluminium erstellt wird, die in den Mittleren Westen der USA geliefert werden. Er gehört zu einer Vielzahl regionaler Preisbewertungen für Rohstoffe, die Marktteilnehmer als Referenzpunkt nutzen können, um den aktuellen Preis eines bestimmten Rohstoffs in einer bestimmten Weltregion besser einordnen zu können.