Die Weltwirtschaft hat die Handelsverwerfungen der ersten Jahreshälfte 2025 hinter sich gelassen. Doch die längerfristigen Auswirkungen werden sich erst in den kommenden Quartalen zunehmend bemerkbar machen. Das Risk Review von Coface analysiert die globalen Konjunkturentwicklungen – in der aktuellen Auflage mit besonderem Fokus auf die strategischen Herausforderungen für die Golfstaaten sowie den globalen Anstieg sozialer und politischer Risiken. In diesem Zusammenhang hat Coface insgesamt fünf Länderbewertungen (davon vier Hochstufungen) und 16 Branchenbewertungen (davon neun Hochstufungen) angepasst.

Alle Anpassungen können Sie im Länder- und Branchenrisiko Dashboard nachvollziehen.

Wichtige Trends

- Globale Wachstumsprognose: +2,6% für das Jahr 2025, +2,4% für 2026

- Unternehmensinsolvenzen: +4% zum Vorjahr in Industrieländern im ersten Halbjahr 2025

- Golfstaaten: 70% des BIP stammen Ende 2024 aus nicht-ölbezogenen Wirtschaftssektoren

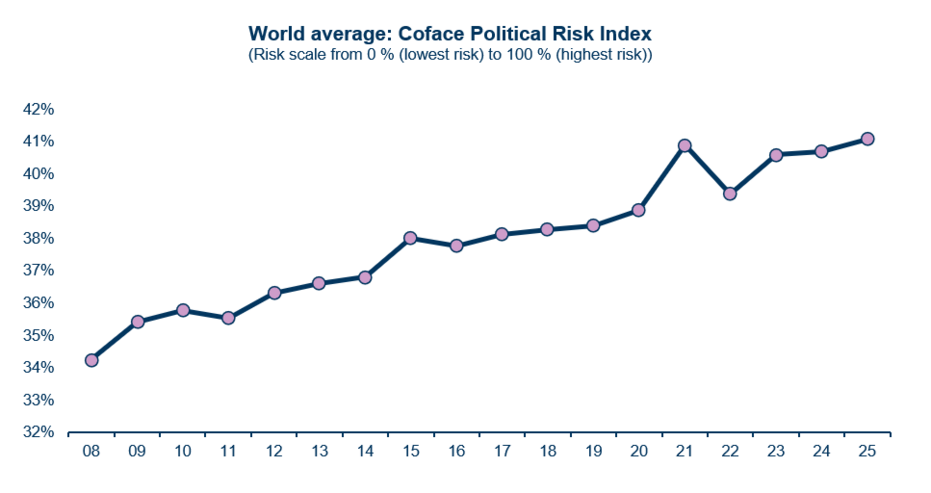

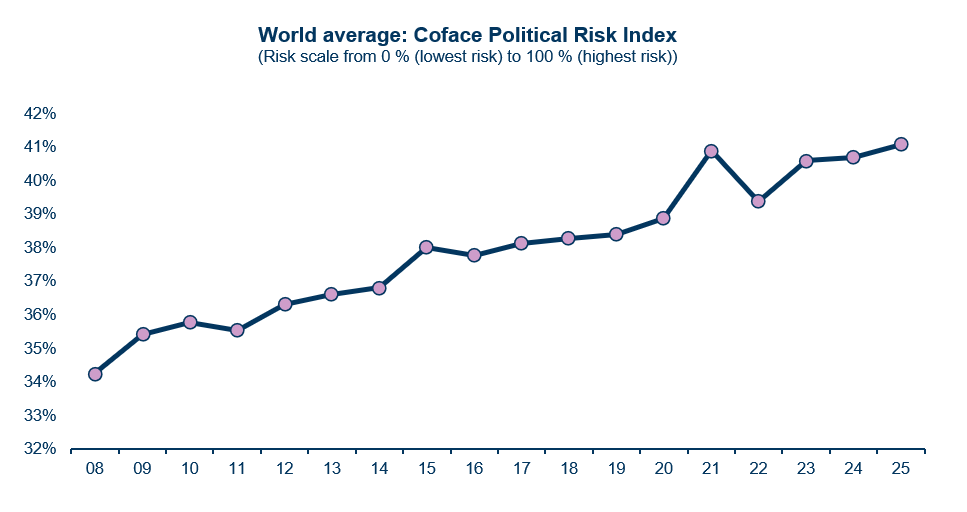

- Politischer und sozialer Risikoindex 2025: Rekordhoch bei 41,1% (+2,8 Prozentpunkte gegenüber dem Vor-Pandemie-Durchschnitt)

Weltwirtschaft verarbeitet Zollschocks

Nach einem Sommer voller Handelsabkommen und einem deutlichen Anstieg der US-Zölle zeigt sich die Weltwirtschaft überraschend widerstandsfähig. Der durchschnittliche US-Zollsatz liegt nun bei rund 18% – deutlich höher als die 2,5% unter Präsident Biden, aber immerhin spürbar tiefer im Vergleich zum Höchststand von 36% direkt nach dem „Liberation Day“ am 2. April 2025. Unternehmen konnten sich vorbereiten, ihre Strategien entsprechend anpassen und die Auswirkungen abfedern. Die US-Wirtschaft wurde zudem durch starke Investitionen in Künstliche Intelligenz gestützt. Dennoch mehren sich erste Anzeichen einer Abschwächung bei Konjunktur, Beschäftigung und Inflation – ein Hinweis auf die allmähliche Übertragung der negativen Effekte der Zollpolitik auf die US-Gesamtwirtschaft.

Coface prognostiziert ein globales Wirtschaftswachstum von +2,6% für 2025 (leicht nach oben korrigiert) und +2,4% für das Jahr 2026. Die US-Wirtschaft zeigt sich vor allem dank einer starken Binnennachfrage vorerst robuster als erwartet. China hingegen dürfte weiter an Tempo verlieren, und die Eurozone kommt trotz eines leichten Aufschwungs in Deutschland kaum aus ihrer Schwächephase heraus.

Die Inflation bleibt weltweit niedrig – begünstigt durch die globale Konjunkturabschwächung und sinkende Rohstoffpreise (insbesondere bei Energie und Lebensmitteln). Die weitere Entwicklung der US-Inflation bleibt jedoch unsicher; sie könnte Ende 2025 bzw. Anfang 2026 bei rund 4 % liegen. Die US-Notenbank Fed hat im September mit Zinssenkungen begonnen. Die Europäische Zentralbank (EZB) dürfte ihren Zinssenkungszyklus abgeschlossen haben – es sei denn, die Konjunktur verschlechtert sich deutlich. Der Einlagenzins liegt aktuell bei 2%.

Indien verzeichnet ein starkes Wachstum von +7,6% im ersten Halbjahr, Polen bleibt mit +3,4% (Q2/2025, zum Vorjahr) stabil, und die Aussichten für den gesamten afrikanischen Kontinent haben sich verbessert (+4,1% für 2025 gegenüber 2024).

Golfstaaten: Wirtschaftliche Neuausrichtung nimmt Fahrt auf

Die Golfstaaten bleiben eine der dynamischsten Regionen weltweit. Die wirtschaftliche Diversifizierung schreitet zügig voran: Ende 2024 hat der Nicht-Ölsektor rund 70% des BIP ausgemacht. Für 2025 wird ein Wachstum von 3,8% erwartet, für 2026 sogar 4% – getragen von starker Binnennachfrage und staatlichen Initiativen wie „Saudi Vision 2030“ in Saudi-Arabien.

Die Vereinigten Arabischen Emirate und Saudi-Arabien verzeichneten im vergangenen Jahr mit 46 bzw. 32 Milliarden US-Dollar Rekordwerte bei ausländischen Direktinvestitionen und stärken ihre Rolle in globalen Wertschöpfungsketten. Dennoch bleibt die Abhängigkeit von Öl bestehen – ein anhaltender Preisverfall könnte die öffentlichen Haushalte belasten und wichtige Großprojekte verzögern.

Mehr Insolvenzen – besonders in Europa und Asien

Die Zahl der Unternehmensinsolvenzen steigt global weiter an. In den Industrieländern liegt der Index in der ersten Jahreshälfte 2025 um 4% höher als im Vorjahr. Besonders betroffen sind Europa (+11%) und die Region Asien-Pazifik (+12%), während die Insolvenzzahlen in Nordamerika stabil bleiben. Zwar könnten sinkende Zinsen und bessere Kreditbedingungen 2026 für Entlastung sorgen, doch die aktuelle Entwicklung zeigt, wie anfällig Unternehmen angesichts hoher Kosten und unsicherer Nachfrage sind.

Politisches und soziales Risiko: Instabilität wird zur Normalität

Der Coface-Index für soziale und politische Risiken erreicht mit 41,1% ein historisches Hoch – höher als während der Corona-Pandemie. Politische Risiken sind damit zu einem strukturellen Faktor für die Weltwirtschaft geworden.

data for the graph in .xls format

Große internationale Konflikte bestehen fort, während sich innere Spannungen weiter verschärfen – etwa in Burkina Faso, Niger, Pakistan und im Libanon. Den stärksten Risikoanstieg verzeichnen die USA, bedingt durch institutionelle Schwächen und zunehmenden Populismus. In Europa erlebt Frankreich eine schwere politische Krise.

Laden Sie die das "Coface Risk Review – October 2025" (PDF; 17,6 MB) inkl. aller Auf- und Abwertungen jetzt kostenlos herunter – Klick auf "Dokument(e) herunterladen.